Várias grandes empresas tecnológicas relataram vendas trimestrais e lucros recorde na noite de terça-feira e um pouco no decorrer da semana.

A pandemia criou uma «tempestade positiva perfeita» para as grandes tecnologias, com cada empresa a vender e a oferecer produtos e serviços que explodiram com as pessoas permanentemente em casa.

No último trimestre, por exemplo, as vendas de publicidade online no serviço de vídeo da Alphabet no YouTube cresceram 49%, para US $ 6 mil milhões, um sinal de que os consumidores assistem a mais vídeos musicais para manter as suas mentes ocupadas durante a pandemia.

Ganhos Netflix

A Netflix Inc. sofreu um declínio de stocks em três meses com as ações a caíram 4,8% para $505,61 na quarta-feira em Nova Iorque, marcando o maior declínio desde 21 de abril.

Segundo a Bloomberg, a empresa enfrenta um abrandamento após os múltiplos confinamentos terem enviado os seus membros para casa, em 2020, mas os executivos procuraram assegurar aos investidores, na terça-feira, que havia muito espaço para crescer. A empresa está também à procura de novas ofertas, tais como jogos de vídeo, para manter os assinantes fiéis.

A Netflix publicou a previsão interna real do 3.º trimestre de 2021.

Preveem uma margem operacional de 20% para o ano inteiro de 2021 em comparação com 18% em 2020.

😳 E ainda quintuplicaram a margem operacional nos últimos cinco anos e seguem com uma média anual de três pontos percentuais.

Na carta, recentemente enviada aos acionistas, escreveram: «Com as receitas e a margem a aumentar, os nossos dólares de lucro operacional também subiram drasticamente de cerca de 100 milhões de dólares por trimestre em 2016 para quase 2 dólares mil milhões por trimestre até agora em 2021.»

💰O crescimento das receitas foi impulsionado por um aumento de 11% nas subscrições pagas e 8% de crescimento da receita média por membro (ARM).

A pandemia tem criado uma agitação invulgar no crescimento de muitas empresas tecnológicas e distorce as comparações de ano para ano como a aquisição e o engagement por agregado familiar ou membro individual.

O crescimento da Netflix na sua avaliação depende tanto do aumento dos assinantes como do aumento do preço, e este último trimestre (novamente) sugere que o primeiro não é inevitável e que o segundo não é isento de custos.

Embora a Netflix possa ainda não ter perdido espetáculos populares como Friends e The Office, ambos foram motivos para os subscritores ficarem por aqui; a sua saída tornará a retenção, em particular, muito mais difícil.

Mais pressão sobre o conteúdo original

Esta situação vai pressionar cada vez mais o conteúdo original da Netflix: não só tem de atrair novos utilizadores, como também tem de reter os antigos – pelo menos por agora.

Penso que isto será um desafio: não me surpreenderia se os próximos cinco anos fossem muito mais desafiantes para a Netflix no que diz respeito ao crescimento dos subscritores, e pode muito bem haver muita volatilidade no preço das ações (o que, para ser justo, sempre foi o caso da Netflix).

A COVID não só fez avançar o crescimento de subscritores da Netflix, como também provavelmente fez aumentar os números (a empresa perdeu 430 000 subscritores nos EUA e Canadá).

A outra ressaca da COVID está na produção de conteúdos; pode ler-se na carta de acionistas:

«Tal como discutido em cartas anteriores, os atrasos de produção relacionados com a COVID em 2020 levaram a uma primeira metade mais leve de 2021, ardósia [RA1] que se desenvolverá ao longo do ano.

Nos primeiros seis meses de 2021, a amortização de conteúdos cresceu apenas 9% de ano para ano (em comparação com 17% no AF de 20).

A COVID e as suas variantes tornam difícil prever o futuro, mas com produções em grande parte a correr bem até agora, estamos otimistas na nossa capacidade de fornecer uma ardósia[RA2] forte para a segunda metade. Durante a primeira metade de 2021, já gastámos 8 mil milhões de dólares em conteúdo (mais 41% do que no ano anterior e 1,4x a nossa amortização de conteúdo) e esperamos que a amortização de conteúdo seja de cerca de 12 mil milhões de dólares para o ano inteiro (+12% de ano para ano).»

Isto enfatiza que o conteúdo Netflix é um custo de aquisição de clientes e que, como notei em anteriores artigos, é um custo contínuo.

Ler também

> Netflix, Disney+ e a guerra do streaming

> Um ano de internet em pandemia

Netflix e os Jogos

No entanto, as notícias que dominaram o relatório dos resultados da empresa de streaming foram outras.

O primeiro grande passo, além dos programas de TV e filmes, é o planeamento da expansão da Netflix para os jogos de vídeo, já que contratou um antigo executivo da Electronic Arts Inc. e da Facebook Inc. para liderar o esforço.

Mike Verdu vai juntar-se à Netflix como vice-presidente de desenvolvimento de jogos, reportando ao Chefe de Operações Greg Peters, partilhou a empresa na quarta-feira. Verdu foi anteriormente vice-presidente do Facebook, encarregado de trabalhar com os criadores para trazer jogos e outros conteúdos para os headsets de realidade virtual da Oculus.

A ideia é oferecer jogos de vídeo na plataforma de streaming da Netflix no próximo ano, segundo a Bloomberg.

Os jogos vão aparecer juntamente com a tarifa atual como um novo género de programação – semelhante ao que a Netflix fez com documentários ou especiais de stand-up.

Os executivos da Netflix esclareceram que o foco inicial nos esforços de jogo da empresa seria mobile:

«Pensamos que a mobilidade é uma grande plataforma para os jogos. Claramente, é muito madura. Tem uma grande tecnologia capacitadora, ferramentas, uma grande comunidade de desenvolvedores, e a grande maioria dos nossos membros tem telefones capazes de proporcionar grandes experiências de jogo. Por isso, verifica todas essas caixas», afirmou o chefe de produto, Greg Peters.

«Vemos realmente os jogos como uma extensão da oferta principal de entretenimento. Assim, tal como temos continuamente expandido a natureza da nossa oferta, acrescentando novos géneros, filmes, programação em linguagem local, animação, etc., pensamos que temos uma oportunidade de acrescentar ganhos a essa oferta e fornecer mais valor de entretenimento aos nossos membros.»

Netflix e a Disney

A distinção importante entre as duas empresas é que têm modelos de negócio diferentes.

Para a Disney, um serviço de streaming de subscrição é uma parte de um todo mais amplo; para a Netflix, é o todo.

Isto é, a partir de uma certa perseverança, existe uma vulnerabilidade:

A Disney subcotou a Netflix no preço, e empresas como a Amazon não parecem particularmente preocupadas com a rentabilidade isolada, enquanto a Netflix só tem receitas de assinatura.

De outra perspetiva, no entanto, é uma vantagem.

A avaliar pelas palavras de Greg Peters: ter os jogos a rentabilizar diretamente tem o potencial de desbloquear tipos de experiências completamente novas; existe uma lógica semelhante à da Apple Arcade, mas as ofertas da Netflix podem ser ainda mais experimentais, dado que o negócio dos jogos não tem de carregar todo o seu peso.

Esta é a segunda parte que é interessante sobre este anúncio: os jogos não são um novo serviço de subscrição para a Netflix, mas sim uma adição à oferta principal de subscrição – uma oportunidade de «oferecer mais valor de entretenimento aos nossos membros», nas palavras de Peters.

A Netflix não está a tentar aumentar a sua receita média por assinante oferecendo novos planos de subscrição; quer continuar a aumentar o preço do plano de subscrição que já está a oferecer.

Modelos, não meios.

Eis outra forma de pensar sobre o movimento da Netflix em jogos: num mundo de custos marginais zero, existem apenas dois recursos escassos.

O primeiro é o tempo: há apenas 24 horas num dia, e um certo número destas são gastas a dormir e a trabalhar.

O resto é o tema de uma batalha royale entre não só os serviços de streaming mas também empresas de jogos, empresas de comunicação social, televisão linear, o seu bebé a chorar, etc. Investir em jogos permite à Netflix capturar uma fatia maior de tempo escasso através de outro ângulo.

O segundo recurso escasso é o dinheiro. Esta não é uma ideia nova: Uma parte crescente das despesas são subscrições. A Netflix procura aproveitar o facto de, graças ao seu avanço no streaming, já estar na lista «obrigatória» para mais de 200 milhões de clientes.

Quanto mais aumentar o valor percebido da sua oferta, mais agressivamente pode aumentar os preços, não só melhorando a sua linha de topo, como também cortando os seus concorrentes com foco em assinaturas.

Repare no que o CEO Reed Hastings partilhou após ter sido questionado:

«O nosso produto fundamental é “on-demand” e “advertising-free”, e o desporto tende a ser ao vivo e embalado com publicidade. Assim, não há muitas sinergias naturais dessa forma, exceto quando isso acontece na televisão.»

Pensar que o desporto ao vivo tem algo que ver com o negócio da Netflix é o pensamento analógico.

Quando se trata de digital, os modelos de negócio são mais importantes do que os meios, e esta é outra forma de dizer que os jogos de vídeo têm muito mais em comum com o streaming on-demand do que os desportos ao vivo.

Não é certo que a Netflix tenha sucesso nesta mudança – a tentação fez tropeçar muitas empresas, e criar jogos é fundamentalmente diferente de criar televisão -, mas é encorajador (e não uma surpresa) que a empresa compreenda fundamentalmente em que negócio está melhor que qualquer outra pessoa.

Ganhos SNAP

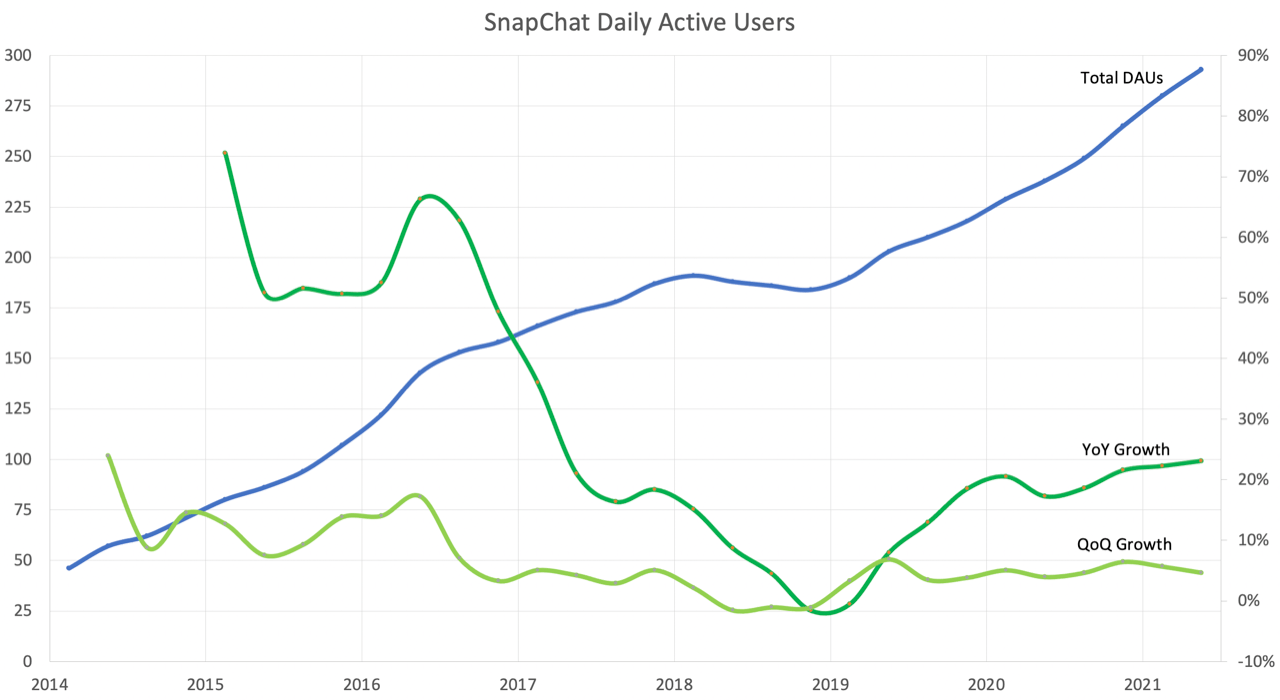

As receitas da Snap Inc. mais do que duplicaram no segundo trimestre e o crescimento dos utilizadores escalou significativamente em quatro anos, à medida que as pessoas continuaram a afluir à rede social, apesar de um regresso a rotinas diárias mais normais.

A empresa projeta que as receitas no atual trimestre subam até 60% à medida que a sua popularidade na era pandémica continuar, mesmo que a crise de saúde diminua.

A empresa sediada na Califórnia partilhou, na quinta-feira, que o seu número diário de utilizadores ativos, atentamente observado, atingiu 293 milhões no segundo trimestre, ultrapassando os cerca de 290 milhões que Wall Street esperava.

A Snap tinha 238 milhões de utilizadores diários ativos em 2020.

As ações da Snap subiram mais de 10% na quinta-feira.

Mais do que duplicaram ao longo do último ano.

O crescimento de utilizadores do Snap é de facto impressionante, mas não é correto atribuí-lo à COVID; o serviço tem vindo a crescer de forma constante desde o final de 2018:

Crescimento do Snap:

O que foi particularmente interessante da chamada de lucros da empresa foi esta parte das observações preparadas pelo CEO Evan Spiegel sobre como o comportamento dos utilizadores mudou:

«Observámos uma série de mudanças no envolvimento do conteúdo à medida que desenvolvemos os nossos produtos de conteúdo e gerimos através dos impactos mistos da pandemia.

Por exemplo, o tempo global gasto a ver conteúdos no Snap cresceu de ano para ano, ao mesmo tempo que se deu um impulso no envolvimento que vimos no início da pandemia COVID-19, mas também observámos uma diminuição de ano para ano no tempo diário gasto a ver Histórias criadas por amigos, mesmo quando o número de espetadores diários desse conteúdo cresceu de ano para ano.

Acreditamos que isto se deve em parte a um declínio no volume da atividade diária de publicação de histórias no Snapchat, coincidindo com restrições de mobilidade e comportamentos relacionados com a pandemia de COVID-19, o que reduz a quantidade de conteúdo criado por amigos que está disponível para assistir.

Embora não seja claro quando estas restrições irão terminar e como o comportamento do utilizador irá evoluir, estamos a assistir à estabilização e recuperação precoce no “Story posting”, uma vez que algumas comunidades estão a reabrir e a reduzir as restrições, e estamos cautelosamente otimistas que isto levará a um aumento do tempo gasto a ver Histórias dos amigos à medida que o mundo começa a abrir-se.»

«Também estamos a ver o tempo gasto a crescer rapidamente, com o tempo diário gasto por utilizador em Spotlight nos Estados Unidos a crescer mais de 60% no último trimestre, dando-nos confiança adicional na nossa capacidade de transformar a Spotlight num negócio significativo ao longo do tempo.»

Spotlight é o clone TikTok do Snapchat; um pode ser copiado, e um pode copiar.

O que é notável é como o Spotlight encaixa bem no vazio das Histórias.

Não admira que a Instagram esteja a refazer a sua aplicação de modo que dê a conhecer o melhor conteúdo disponível e não simplesmente o conteúdo daqueles que segue.

Ganhos Twitter

A Twitter Inc. relatou vendas no segundo trimestre que superaram as estimativas dos analistas e deu uma previsão para o trimestre atual que excedeu as expectativas no meio de eventos globais, tais como os Jogos Olímpicos que impulsionam a publicidade.

As ações valorizam cerca de 5%.

As receitas serão de $1,22 mil milhões para $1,3 mil milhões no período que termina em setembro, sublinhou, quinta-feira, a empresa com sede em São Francisco, num comunicado.

Os analistas, em média, projetaram 1,17 mil milhões de dólares, de acordo com dados compilados pela Bloomberg.

As vendas do segundo trimestre aumentaram 74% para 1,19 mil milhões de dólares, em comparação com as estimativas dos analistas de 1,06 mil milhões de dólares.

O Twitter adicionou 7 milhões de novos utilizadores no segundo trimestre em relação ao período anterior, elevando a audiência total da empresa para 206 milhões de utilizadores diários.

A carta da empresa aos acionistas enfatizou, mais uma vez, a importância dos Tópicos na condução do crescimento do Twitter:

«O DAU médio monetizável (mDAU) atingiu 206 milhões, um aumento de 11% ano após ano e mais 7 milhões sequencialmente, impulsionado por melhorias contínuas de produtos e conversas globais em torno de eventos atuais.

Continuamos a concentrar-nos em fazer do Twitter o melhor lugar para as pessoas acompanharem e discutirem os seus interesses. No segundo trimestre, lançámos mais de 2500 novos Tópicos. As pessoas podem agora escolher entre mais de 9500 Tópicos em nove línguas para se manterem atualizados com o que está a acontecer no Twitter.

Também melhorámos a nossa capacidade de ligar rapidamente as pessoas às melhores conversas sobre os seus interesses através de um melhor aproveitamento dos sinais onboarding e da introdução de feedback interativo sobre Tópicos Tweets na linha temporal Home.»

Os Tópicos são uma forma muito mais direta para os utilizadores decidirem o que querem ver na sua linha temporal (em vez de precisarem de confiar nos utilizadores do Twitter como um proxy para os seus interesses).

Os Tópicos representam a TikTokização da linha temporal do Twitter, ou seja, um maior foco em visualizar os melhores tweets da plataforma, em oposição aos melhores tweets das pessoas que se seguem.

Esta ampla tendência faz sentido: há uma abundância de conteúdos digitais, o que significa que há uma enorme quantidade dos mesmos.

O erro que a maioria das redes cometeu anteriormente foi limitar artificialmente o conjunto de seleção a pessoas que conhecia.

O impacto do iOS 14 da Apple no Snap e Twitter

Tanto o Snapchat como o Twitter reconheceram que o impacto das alterações iOS 14 da Apple foi menor do que o esperado, em parte porque o lançamento foi tanto mais tardio como mais lento do que o previsto.

Na verdade, porém, o Twitter ia ser sempre menos afetado do que qualquer outra pessoa; o CFO Ned Segal observou na carta de lucros da empresa:

«A última coisa que gostaria de salientar é que, no final do ano passado, tínhamos 85% publicidade de marca e 15% anúncio de resposta direta, e ainda há muitas oportunidades para alavancarmos melhor o primeiro historicamente. Por isso, provavelmente estamos a chegar a isto de um ângulo diferente do de muitas outras plataformas publicitárias e vemos oportunidades em que outros podem vê-lo de forma diferente.»

A maior perda da atribuição é uma capacidade reduzida de acompanhar as conversões, quer estas sejam uma instalação de aplicação ou uma venda de comércio eletrónico.

O Twitter sempre foi terrível em alavancar vendas diretas. A Snap fez um melhor trabalho ao construir um negócio de resposta direta, mais orientado para o negócio – pouco mais de metade das suas receitas publicitárias provém da resposta direta -, o que significa que a Snap é mais vulnerável. O Facebook, entretanto, tem muito mais publicidade de resposta direta do que publicidade de marca – branding puro -, o que significa que são mais vulneráveis do que qualquer um dos dois.

Ganhos Apple

De acordo com o Wall Street Journal, a Apple Inc. registou o maior lucro dos seus 45 anos de história, liderando uma série de ganhos recorde para as empresas tecnológicas mesmo quando a pandemia continua a pesar na economia global.

A Apple obteve 21,7 mil milhões de dólares de lucro para o período de três meses que terminou em junho, enquanto as receitas aumentaram 36%, para 81,4 mil milhões de dólares, superando as expectativas.

O fabricante do iPhone está a caminho do seu melhor ano fiscal de sempre com um lucro projetado de 86 mil milhões de dólares para o período de 12 meses que terminou em setembro, de acordo com uma previsão média dos analistas inquiridos pela FactSet.

Isso seria cerca de 51% melhor do que o recorde do ano passado.

O incrível ano da Apple continua

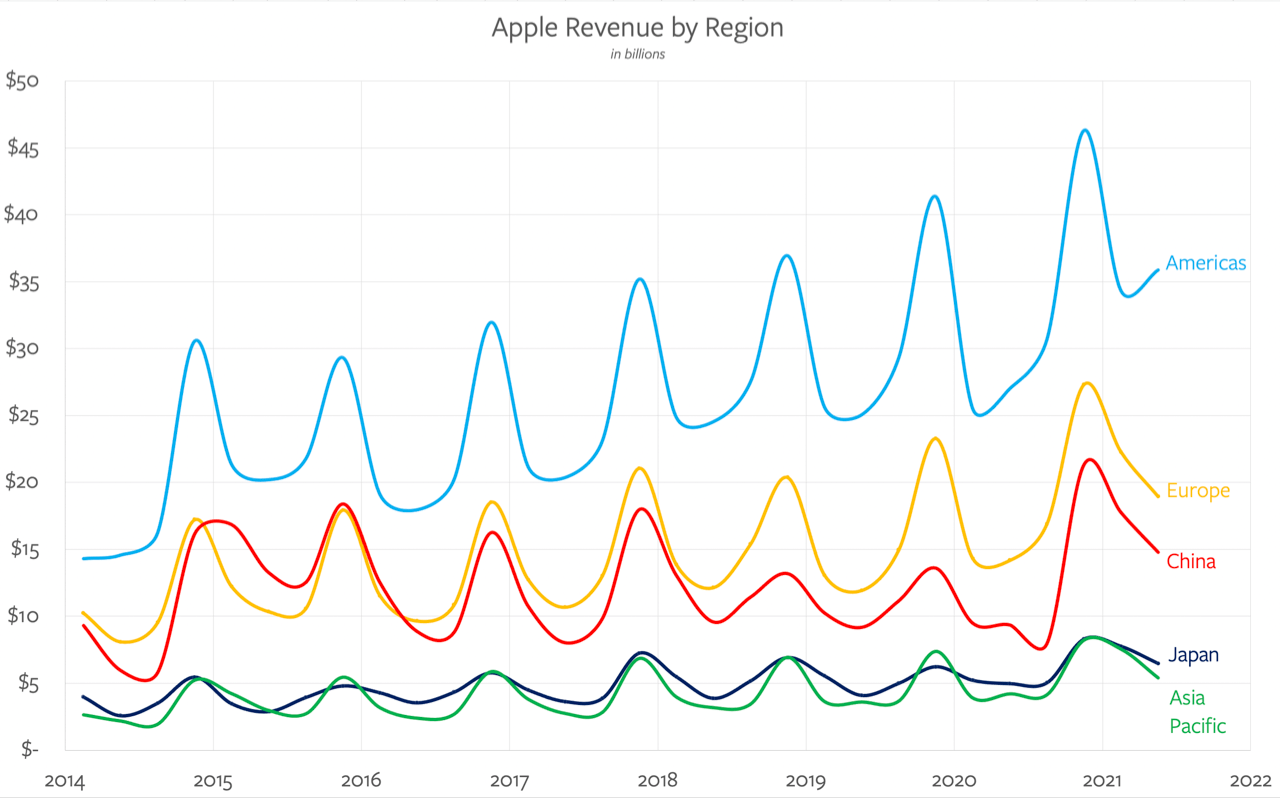

O iPhone 12 é claramente o maior sucesso desde o iPhone 6 e, tal como o iPhone 6, o maior sucesso é na China.

Aqui estão as receitas da Apple por região, remontando ao lançamento do iPhone 6 no outono de 2014:

Receitas da Apple por região

Seguem as taxas de crescimento de receitas por região:

O que tornou o iPhone 12 popular?

- Um novo desenho industrial que é popular em todo o mundo.

- Uma grande opção de ecrã disponível no referido novo desenho industrial no primeiro dia (recorde-se que o iPhone X não tinha uma versão Max).

- Mudanças únicas no mercado da China. Em 2014, foi a primeira vez que um novo iPhone foi lançado na China Mobile; 2020 foi o primeiro lançamento do iPhone após a Huawei, o maior concorrente de alta gama da Apple, ter sido efetivamente eliminado do mercado por sanções dos EUA.

Se olharmos historicamente para um ciclo de produtos realmente forte, como o iPhone 12, as receitas ficam sob pressão, porque a taxa de atualização abranda.

Palavras do Tim Cook:

«Temos uma base instalada muito grande e em crescimento. Como sabem, os iPhones passaram os mil milhões de dispositivos ativos no início deste ano. Segundo, temos uma clientela fiel e satisfeita.

A resposta geográfica é omnipresente em todo o mundo. Nos Estados Unidos, temos os três modelos mais vendidos. No Reino Unido, temos quatro dos cinco primeiros. Na Austrália, temos os dois primeiros; no Japão, temos os três primeiros; na China, temos os dois primeiros. E a resposta dos clientes de todos os lados tem sido ótima.

Obviamente, o produto em si é espantoso. A linha dos 12 foi um enorme salto que introduziu o 5G e teve o Bionic A14 e uma série de outras características fantásticas que os clientes adoram.

A próxima coisa que penso considerar é que estamos no início do 5G.

Se olharmos para a penetração do 5G em todo o mundo, há apenas um par de países que ainda estão nos dois dígitos.

Vamos continuar a fazer o que fazemos melhor, integrar hardware, software e serviços em conjunto numa experiência espantosa.»

Os ganhos da Microsoft e LinkedIn

A Microsoft Corp. relatou vendas e lucros que excederam as estimativas dos analistas para um 10.º trimestre consecutivo, enviando ações mais altas depois de alguns investidores terem sido inicialmente assustados por sinais de abrandamento do crescimento no negócio de computação em nuvem do gigante do software Azure.

Segundo a Bloomberg, as vendas no quarto trimestre, que terminou a 30 de junho, subiram 21% para 46,2 mil milhões de dólares, afirmou a empresa Redmond, com sede em Washington, numa declaração na terça-feira.

Isto comparado com a estimativa média de 44,3 mil milhões de dólares dos analistas inquiridos pela Bloomberg.

O rendimento líquido subiu para $16,5 mil milhões, ou $2,17 por ação, enquanto os analistas tinham previsto $1,92.

O que realmente importa para a Microsoft é:

(1) a ainda inexorável mudança para a nuvem;

(2) a oferta integrada de produtividade da Microsoft.

Ambos estão a sair-se bem.

O segmento que eu queria destacar é o LinkedIn.

O CEO Satya Nadella comentou:

«As receitas do LinkedIn ultrapassaram este ano fiscal pela primeira vez 10 mil milhões de dólares, mais 27 por cento, uma prova de como a plataforma se tornou numa missão crítica para ajudar as pessoas a ligarem-se, aprenderem, crescerem e serem contratadas ao longo das suas carreiras.

Nos últimos cinco anos desde a nossa aquisição, as receitas quase triplicaram, e o crescimento acelerou. O LinkedIn tornou-se líder em múltiplas áreas de crescimento, abrangendo publicidade B2B, contratação de profissionais, aprendizagem empresarial e inteligência de vendas.

E dos perfis do LinkedIn no Office aos cursos de aprendizagem do LinkedIn no Microsoft Viva, e o LinkedIn Sales Navigator lidera dentro do Dynamics 365, reunimos o poder do LinkedIn e da Microsoft para transformar a forma como as pessoas aprendem, vendem e se conectam.»

O LinkedIn tem mais de 774 milhões de membros.

As sessões subiram 30% neste trimestre, em comparação com 2020.

E o negócio publicitário do LinkedIn ultrapassou, pela primeira vez, mil milhões de dólares em receitas neste trimestre, um aumento de 97% de ano para ano, crescendo três vezes mais rápido do que a categoria.

Google e Facebook não vão sair-se mal porque a Snap e o Twitter excederam as expectativas.

Ambos têm posições estratégicas dominantes; são superiores a outras plataformas digitais em todos os vetores: eficácia, alcance e ROI. Estes dois gigantes da Big Tech aproveitaram quase todos os ganhos da publicidade digital durante vários anos.

A mudança global para o digital tem, na verdade, esmagado a capacidade do Google e do Facebook de o absorver – e isso é mesmo com a expansão do inventário do Facebook, impulsionada pelas stories, e o desenvolvimento da publicidade de resposta direta do Google no YouTube (o afastamento da publicidade de terceiros também reforçou as empresas que têm o seu próprio inventário).

É uma história semelhante à da nuvem pública:

A Amazon liderou o caminho, mas não está certamente a captar todos os ganhos.

Nadella e a Microsoft fizeram bem em posicionar-se para participar em ambos.