O policiamento da internet está a ser resolvido por empresas privadas.

Empresas tecnológicas, como redes sociais e instituições financeiras, estão a decidir qual o tipo de desinformação a proibir, a que líderes de governos devem obedecer.

Pela falta de ineficiência e conhecimento, o melhor que os governos fazem é reclamar e não assumem atempadamente as suas responsabilidades.

- As redes sociais estão a decidir qual o tipo de desinformação a proibir.

- As empresas de alojamento web (webhosting) estão a fechar sites que consideram prejudiciais.

- As empresas financeiras estão a restringir ativamente o que as pessoas podem comprar.

Está a tornar-se claro que as empresas privadas não têm as competências para o policiamento e controlo na web.

As contrapartidas em torno do que pode ser dito, feito e comprado em linha precisa urgentemente da contribuição dos representantes eleitos.

- Como gerir a pornografia criada artificialmente com bonecos animados?

- Pode ser considerada uma invasão da privacidade quando aparecem pops com essas imagens, ou outras imagens, ao visitar sites?

- Onde se situa a fronteira entre os sites na internet com discursos de ódio e denúncia? É necessária a revisão de conteúdo antes da incitação à violência?

Quem deveria fornecer as respostas?

Quem é o dono da Internet?

A Internet é uma rede de redes. Cada uma das redes separadas pertence a diferentes empresas e organizações, e elas dependem de servidores físicos em diferentes países com leis e regulamentações variadas.

O movimento em direção ao controlo soberano da Internet está a crescer e já existe um certo grau de fragmentação. A China tem o maior número de utilizadores da Internet, mas a sua «Grande Parede» criou barreiras a plataformas do mundo exterior (especialmente americanas).

Muitos governos censuram serviços que acham que ameaçam o seu controlo político. Mais recentemente, há uma comunidade de múltiplas partes (a comunidade técnica, organizações privadas, empresas) que exercem uma influência maior nas normas sociais, políticas e económicas da internet.

A liberdade na Internet diminuiu nos últimos 11 anos.

O poder privado não.

A Freedom House, que publica o seu relatório Freedom on the Net anualmente, descobriu que pelo menos 48 países criaram novas regras para empresas de tecnologia sobre conteúdo, dados e concorrência em 2020, e 24 países criaram novas regras especificamente sobre como o conteúdo é tratado na internet.

Algumas das decisões incluem requisitos para retirar conteúdo ilegal, maior transparência e extremos como censura política e jornalística, de acordo com o estudo.

As decisões políticas sobre tecnologia e Internet têm uma influência única em todo o mundo.

Leia também: A triste verdade do Nobel e da liberdade de expressão

Quando pensamos no panorama atual da Internet, a quota de mercado da Google é esmagadora.

Os relatórios mais recentes mostram que a Google é responsável por quase 87% do mercado global de pesquisa, enquanto o Chrome representa mais de 67% do mercado global de browsers, conquistando 2,65 mil milhões de utilizadores em todo o mundo.

Esse controlo de mercado também significa que a Google pode alavancar o seu domínio do browser e alterar as regulamentações como bem entender.

O policiamento dos intermediários financeiros 👮

Os intermediários financeiros são atores-chave no ecossistema de alojamento web do conteúdo online.

Os sites e apps que alojam as conversas das pessoas dependem de bancos, empresas de cartão de crédito e processadores de pagamento para fazer tudo, desde comprar nomes de domínio e alugar espaço no servidor até pagar aos seus engenheiros e moderadores de conteúdo.

Os intermediários financeiros também são essenciais para receber pagamentos de anunciantes e redes de anúncios, processar compras e permitir assinaturas de utilizadores.

Perder o acesso a uma conta bancária ou ser descartado por um processador de pagamentos pode tornar impossível para um site ganhar dinheiro ou pagar as suas dívidas, e pode resultar no site ficar totalmente offline.

Os intermediários financeiros são óbvios pontos de apoio para a censura, inclusive através da pressão governamental.

Os funcionários de um governo podem visar intermediários financeiros com ameaças de ação legal ou danos à reputação, como uma forma de perseguir a censura do discurso que eles não podem realmente punir de acordo com a lei.

Em 2010, por exemplo, os congressistas norte-americanos Joe Lieberman e Peter King supostamente pressionaram a MasterCard em particular, para interromper o processamento de pagamentos para a Wikileaks;

A Wikileaks perdeu o seu acesso a tantos bancos, empresas de cartão de crédito e processadores de pagamento que teve de suspender temporariamente as suas operações; agora aceita doações através de várias criptomoedas ou doações feitas à Fundação Wau Holland (o que, por sua vez, pressionou a Fundação).

Neste contexto, há mais histórias para contar como a Backpage, Reddit, Craiglist.

Portanto, embora os anunciantes possam ser amplamente motivados por preocupações comerciais e reputação de marca, os intermediários financeiros, como bancos e processadores de pagamentos, também são movidos por preocupações com o risco legal quando tentam limitar os tipos de discurso e protagonistas online.

Os intermediários financeiros estão a refletir uma tendência observada nos debates sobre regulamentação de conteúdo de forma mais geral, em ambos os lados do Atlântico.

Quem controla a internet: O dinheiro?

Desde 15 de outubro, os websites para adultos em todo o mundo, que queiram trabalhar com os meios de pagamento MasterCard e Visa, têm de solicitar a qualquer pessoa que figure numa fotografia ou vídeo a idade e identidade, bem como a identificação da pessoa que fez o upload de vídeo.

A MasterCard exigirá que os bancos que ligam os comerciantes à rede MasterCard se certifiquem que esses comerciantes tenham processos em vigor para manter a documentação de idade e consentimento claro, para as plataformas com conteúdo sexualmente explícito.

Isso inclui a análise do conteúdo antes de a publicação ficar online e um procedimento de reclamação que pode abordar denúncias de conteúdo ilegal ou não consensual no prazo de sete dias, incluindo um processo pelo qual as pessoas retratadas no conteúdo podem solicitar a sua remoção (o que a MasterCard chama de processo de «apelação»).

Noutras palavras, a MasterCard está a usar a sua posição como a segunda maior rede de cartão de crédito nos Estados Unidos para exigir que os bancos examinem os processos de moderação de conteúdo dos operadores de sites – e, ao mesmo tempo, remodelando potencialmente a indústria de conteúdo adulto online.

Os intermediários financeiros são essenciais para a criação e alojamento web de conteúdo online, e as suas ações para censurar o conteúdo específico ou promulgar supervisão sistémica no estilo PACT Act dos processos de moderação de conteúdo devem trazer um maior escrutínio sobre o seu papel no ecossistema de fala online.

Estas regras estão a ser impostas não pelos reguladores, mas pela Mastercard e pela Visa, gigantes dos cartões de crédito.

As empresas privadas tornaram-se os polícias no ambiente digital.

Numa tentativa de erradicar a pornografia ilegal, as empresas de cartões exigem que os sites tomem medidas que vão além do que a lei exige, incluindo a verificação da identidade daqueles que acedem aos conteúdos.

Os proprietários dos sites podem optar por não trabalhar com Mastercard.

Mas, como a empresa tem uma quota de mercado expressiva em vários países, dá que pensar a muitos gestores de negócios online.

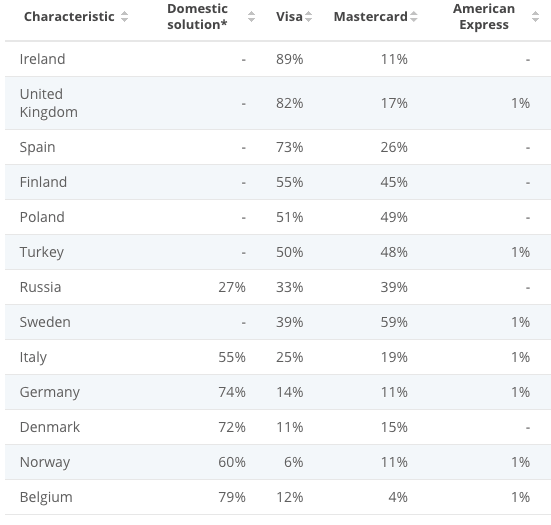

Quota de Mercado de MasterCard, Visa no Mundo, Europa e Portugal

A Visa foi a maior emissora de cartões na Irlanda e no Reino Unido, com participação de mercado de mais de 80% em ambos os países.

A Mastercard tinha uma quota de mercado de 95% e 59% na Holanda e na Suécia, respetivamente.

A Visa é a maior marca de pagamentos da Europa.

Em todos os valores de pagamento europeus considerados, o Visa supera o MasterCard.

Por exemplo, cartões de crédito e cartões pré-pagos emitidos em todo o continente europeu foram usados para 97 mil milhões de transações em 2019.

Quase 60% de todas essas transações foram feitas com cartões de uso geral Visa, enquanto o MasterCard representou 39% do mercado.

- Segundo a Verik Financial, entre os países da UE, Portugal apresenta um dos níveis mais elevados de penetração de cartões de pagamento per capita, com cerca de 327 por 100 adultos em 2019.

- O Millennium BCP é a instituição líder na emissão de cartões de crédito.

- A Visa é o sistema líder no mercado da rede de cartões de crédito em Portugal em termos de cartões emitidos, seguida pela Mastercard.

- De acordo com o estudo anual do Comparajá, no mercado português existem 78 cartões de crédito que, entre si, apresentam e partilham características diferentes.

- A percentagem de cartões de crédito com contactless em Portugal é de 83%.

A tendência vai além da pornografia.

Nos cantos mais sombrios da web, e em áreas onde a lei não é clara ou está desatualizada, as empresas financeiras estão a atuar como reguladores de facto.

Desde a viragem do século, «os pagamentos tornaram-se um instrumento de regulação nacional e política internacional», diz Aaron Klein dea Brookings Institution, um thinktank.

Quando OnlyFans, um site conhecido pelo seu conteúdo sexualmente explícito, culpou os bancos em agosto, para forçar uma mudança na sua política de conteúdos no início deste ano, os bancos em questão não fizeram comentários.

A OnlyFans deixou de permitir material sexualmente explícito devido à pressão dos parceiros, incluindo a bny Mellon, o Metro Bank e JPMorgan.

Em 2020, a Visa e a Mastercard deixaram de trabalhar diretamente com a Pornhub por conta do seu alojamento de material potencialmente ilegal.

Aparentemente uma atitude meritória é, na realidade, uma fachada.

O próprio Pornhub tem um informação clara sobre com quem trabalha em relação ao processamento de pagamentos.

«Nós usamos o melhor sistema de cobrança terceirizado para conteúdo adulto, o Probiller. A cobrança aparecerá na sua fatura como algo discreto que não fará menção ao Pornhub.»

Imaginem com quem a Probiller trabalha?

Curioso não acham?

As empresas de pagamento enfrentam um dilema filosófico.

Por um lado, tentam ser muito abertas, aceitando, dispostas a facilitar pagamentos para quem quer que seja, por outro, Visa e Mastercard dizem ambas que, como empresas globais, o seu princípio orientador é a legalidade local, e restringem.

A empresa sugere que irá cortar com os sites que utilizam inteligência artificial, avatares 3d, desenhos animados, para «nudificar» imagens vestidas, algo que, na maioria dos países, não é contra a lei.

Enquanto a legislação ficar para trás, as instituições financeiras serão deixadas numa posição difícil: acusadas de serem as polícias morais ou de permitir julgamentos morais e prática de infrações.

A maior responsabilidade recai sobre os governos.

Os políticos têm razão em avisar que algumas empresas privadas têm demasiado poder.

Mas essas empresas acabaram por ter tanta responsabilidade em parte porque os próprios políticos abdicaram dela.

As empresas privadas que se encontram a atuar como porteiros devem ser transparentes quanto às suas regras, como fazem a supervisão, e que políticas de reparação da imagem, bloqueios, cancelamentos oferecem.

- O Facebook envia decisões difíceis para uma «supervisão independente», o «board»;

- O Twitter publicou esta semana um conjunto de princípios para regulamentar o discurso online.

À medida que os processadores de pagamento, bancos e empresas de cartão de crédito continuam a enfrentar questões sobre o seu papel sobre a sua influência online, há experiência adquirida de outros intermediários.

As instituições financeiras são mais opacas.

Quando um intermediário começar a fazer julgamentos sobre o que é discurso legal ou não, qual o tipo de suporte padrão das empresas privadas, as exigências para exercer essas decisões, o julgamento vai aumentar e a escala do comportamento humano e da expressão possibilitada pela Internet é inimaginavelmente enorme.