A extinção do dinheiro em espécie está a aproximar-se? Não.

💰 Em 2020, dinheiro na mão, ainda é muito importante para a vida quotidiana das pessoas.

Embora a pandemia tenha impulsionado a digitalização, reconhecemos que o uso do dinheiro em espécie está a mudar.

Pagamentos digitais, carteiras electrónicas, entre outros serviços móveis financeiros estão em alta e o smartphone assumiu o centro do palco. Muitas pessoas preferem estes novos métodos ao uso do dinheiro.

É uma prática que começou em meados da década de 90 e foi evoluindo gradualmente até ganhar impulso na forma de pagamentos electrónicos.

💸 O mercado de pagamentos digitais, de acordo com Federal Reserve (EUA) deve duplicar para US $ 87,6 mil milhões em 2023 e para US $ 98 mil milhões até 2027.

Grande parte desse negócio irá para empresas como a Apple e a Square (SQ), entre outras empresas altamente tecnológicas e com controlo dos sistemas operativos e cadeias de valor.

🟩 Um estudo recente da Visa, revelou que dois em cada três consumidores americanos preferem agora transações sem contato e sem dinheiro.

É preciso reconhecer a transformação gradual iminente, e a responsabilidade das entidades financeiras e dos governos atuais, implementarem novas políticas que protejam e incentivem um ecossistema de pagamentos móveis, uma solução flexível e pragmática, em tempos de crise ou não.

A digitalização da banca

O confinamento e a limitação de movimentos de dinheiro promoveram o uso dos canais digitais bancários.

💸 A digitalização da banca acelerou, não por uma visão estratégica, ou por uma evolução natural do modelo de negócio, mas devido à crise de saúde, que promoveu um aumento nas vendas digitais.

Já existem vários executivos de entidades espanholas que reconheceram nos últimos meses, números na digitalização do sector que não seriam alcançados a médio prazo.

🇪🇸 O CEO do Banco Sabadell, Jaume Guardiola, fechou o primeiro semestre do ano com um número recorde de clientes online, com metade deles a usar a homebanking e apps móveis para fazer operações.

📝 41% dos contratos com a Sabadell foram feitos digitalmente no segundo trimestre, em comparação com 26% no primeiro trimestre.

🇪🇸 O Santander também anunciou ter alcançado um número recorde de clientes digitais, mais de cinco milhões, 10% a mais que um ano antes.

🇪🇸 O BBVA garante que 63% das vendas já são através dos canais digitais.

🇪🇸 O Santander, refere que 47% dos seus produtos e serviços são através de canais online.

🇪🇸 40% das vendas do Bankia já são digitais, em comparação com 24% em 2019.

Globalmente o setor bancário já vende quase metade dos seus produtos através de canais online.

Mais vendas, significa mais responsabilidade e o funcionamento do setor bancário está a gerar “maior insatisfação entre os consumidores”, segundo o Portal da Queixa.

O número de reclamações dirigidas à banca portuguesa cresceu 47%, para cerca de 4.846 queixas, entre 1 de janeiro e 23 de setembro.

O sector financeiro procura novos mecanismos de comunicação, traduzidos em plataformas online e oferta de produtos tradicionais de uma forma mais rápida e eficiente.

Destaque pela positiva, para o facto do Millennium bcp ter sido eleito o Melhor Banco Digital em Portugal e o Melhor Banco em Segurança de Informação Corporativa/Institucional e Gestão de Fraudes pela revista Global Finance.

Também a banca privada do BBVA, recentemente reconhecida como a melhor da Europa em termos de digitalização pela revista Professional Wealth Management do Grupo Financial Times.

As bigtech e o impacto na economia

A Big Tech está a contornar as margens das finanças.

💳 A Apple lançou um cartão de crédito com a Goldman Sachs e uma ferramenta de pagamento.

🖱️ O número de sites americanos de e-commerce que usam o botão de checkout da Amazon está a crescer lentamente (fonte Moffett Nathanson)

🤖 A Google associou-se a bancos para oferecer contas correntes e contas de poupança;

O setor financeiro, inicialmente lento para mover dados para a nuvem está a mexer-se.

E os bancos… Qual é o papel deles?

1️⃣ O banco tem duas partes importantes (resumido pela consultora McKinsey):

“Core banking” – atividades altamente regulamentadas e de capital intensivo, como a gestão de um balanço patrimonial.

Geram $ 3 triliões de receita em todo o mundo e o retorno sobre o património líquido tem margens de de 5-6%.

2️⃣ Depois as linhas de negócios mais livres, como pagamentos ou distribuição de produtos, tem um rendimento $ 2,5 trilhões em vendas, e um retorno de 20%.

As Fintechs estão atrás destes pedaços saborosos.

Mas para isso, precisam dos bancos.

A Tencent e a Ant usam algoritmos poderosos para definir o preço e distribuir uma parte do crescimento rápido dos empréstimos feitos a consumidores e pequenas empresas no país.

Os produtos que vendem são mantidos nas ficheiros excel dos bancos.

As tecnológicas devoram uma grande parte do lucro dos credores – mas os bancos aceitam o negócio, porque anseiam por acesso direto aos clientes para rentabilizar noutros produtos.

Na Europa, a Comissão Europeia quer as fintech sujeitas às mesmas regras que bancos.

Numa altura em que a banca tradicional se queixa de estar sujeita a regras mais apertadas do que as que são impostas às fintech (como a Revolut ou a EasyPay) ou às bigtech (como Amazon, Apple e Google), Bruxelas quer “promover a partilha de dados e o financiamento aberto, mantendo ao mesmo tempo os padrões muito elevados da UE em matéria de privacidade e protecção de dados”.

Fintech, como a Revolut, podem ter acesso a mais informações dos utilizadores do que a banca tradicional, logo podem fornecer produtos financeiros personalizados.

Big Data e o valor comercial dos dados

O valor dos dados pessoais e comerciais é cada vez maior.

“Big Data” com foco na quantificação de vastas quantidades de transacções e outros comportamentos económicos na Ásia é verdadeiramente “Grande”.

🎁 Em termos económicos digitais, os seus 2,7 mil milhões de pessoas, oferecem uma base inigualável de recursos humanos.

Numa era, onde as novas aplicações de dados pessoais mostram novas oportunidades para as economias de valor acrescentado, países com populações numerosas, vêem na Big Data mais do que apenas um jogo de números, mas insights sobre consumidores activos, especialmente classe média.

💼 Analisar as economias asiáticas em termos de PIB per capita (uma medida padrão de riqueza individual) é delicado.

❓Que países criam mais e menos riqueza por pessoa?

🇱🇺 Luxemburgo: 81.226,6

🇮🇪 Irlanda: 59.191.4

🇩🇰 Dinamarca: 40.102.1

🇵🇹 Portugal: 24.387,9

🇨🇳 China: 10.000

Por esta métrica, as economias que são pequenas em escala como Luxemburgo, Singapura, Hong Kong, ficam no topo.

Um indicador encorajador do potencial de liderança, para a China é que as economias de Taiwan e Hong Kong já alcançaram níveis mais elevados no PIB per capita.

É portanto importante avaliar os factores socioeconómicos modernos, o rápido desenvolvimento das economias, urbanização, entre outros fatores para prever graus semelhantes de criação de riqueza e gerar recursos cada vez mais valiosos de BIG DATA.

À medida que o mundo avança para uma economia mais digitalizada, a interligação é importante. Não se trata apenas de dados, porque qualquer pessoa pode estacionar dados, recolher dados, e enfiá-los algures e afirmar que têm algum valor.

Têm valor quando os interligamos e os utilizamos, aproximando fatores que ajudam a tomar melhores decisões.

As fintech e a evolução dos empréstimos

As Fintech e as grandes plataformas de tecnologia expandiram os seus empréstimos pelo mundo.

💰 Os créditos facilitados por plataformas online, em vez de bancos tradicionais ou empresas de crédito, são chamadas de “crédito fintech”.

Os mercados de crédito em todo o mundo estão a passar por uma transformação profunda.

💸 Embora bancos, cooperativas de crédito e outros credores tradicionais, continuem a ser a principal fonte de financiamento na maioria das economias, surgiram novos intermediários.

Em particular, os modelos de empréstimo digital, como empréstimos peer-to-peer e do mercado tech, cresceram em muitas economias na última década.

O “BIS” propriedade de 63 bancos centrais, representando países de todo o mundo que, juntos, respondem por cerca de 95% do PIB mundial, estima que o fluxo dessas novas modalidades de crédito atingiu US $ 223 mil milhões e US $ 572 mil milhões em 2019, respectivamente.

🇨🇳 China, Estados Unidos e Reino Unido são os maiores mercados para crédito de fintech.

O crédito da grande tecnologia está a crescer com grande velocidade na Ásia, em particular China, Japão, Coreia e Sudeste Asiático.

🤑 De acordo com o “BIS”, os empréstimos são mais desenvolvidos em países com PIB per capita mais alto (a uma taxa decrescente), onde as margens do setor bancário são mais altas e a regulamentação bancária é menos rigorosa.

O crédito da Fintech é maior onde há menos agências bancárias per capita.

As fintech e grandes créditos de tecnologia são mais desenvolvidos onde:

– A facilidade de fazer negócios é maior;

– Há divulgação da proteção ao investidor e a eficiência do sistema judicial são mais avançadas;

– O rácio crédito / depósito bancário é mais baixo;

– Onde os mercados de títulos e ações são mais desenvolvidos;

🐉 Nos últimos anos, muitas grandes empresas cujo negócio principal é a tecnologia (grandes tecnologias) entraram nos mercados de crédito, fornecendo “crédito de grande tecnologia” diretamente ou em parceria com instituições financeiras.

Em 2019, fintech e crédito de grande tecnologia, juntos alcançaram quase US $ 800 mil milhões globalmente.

Estas 3 notícias mostram e evolução do mercado fintech:

> Fintech de Jack Ma pode bater Saudi Aramco e protagonizar maior IPO de sempre (Jornal Económico)|

> OLX passa a oferecer crédito pessoal em parceria com fintech (mercado e consumo)

> Tinder faz parceria com fintech para permitir pagamentos parcelados em assinaturas premium (isto é dinheiro)

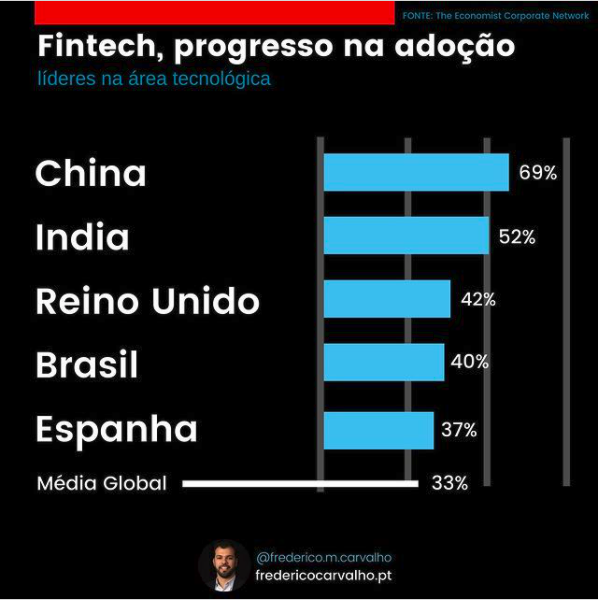

Progresso na adopção: o crescimento das fintech

Os níveis de adoção de tecnologias digitais, que permitem às novas economias em crescimento da Ásia, avançar com a área de “fintech” mostra como as economias mais estabelecidas estão a ser desafiadas a inovar.

🔎 As fintechs são na sua maioria, startups que trabalham para inovar e otimizar serviços do sistema financeiro.

De acordo com uma avaliação da adopção de fintech feita pela EY, a China e a Índia estão mais avançadas.

As razões para a integração avançada de fintech na Índia e na China variam.

💵 As startups de fintech têm promovido a inclusão financeira, tanto em países emergentes, onde nem sempre existem serviços financeiros ou seguradores, como na Europa, junto de pessoas muitas vezes socialmente excluídas, como imigrantes ou refugiados.

🇮🇳 A Índia, apesar do seu elevado crescimento económico, não consegue atingir todo o seu potencial, devido a infra-estruturas físicas deficientes, mas introduziu com sucesso uma Interface Unificada de Pagamentos (UPI) para transacções digitais.

A infra-estrutura electrónica da UPI já serve cerca de 200m de cidadãos indianos e fornece um meio fundamental de participação económica.

🇨🇳 Na China, a empresas privadas ajudaram a resolver a aceleraram dos pagamentos financeiros que tinha surgido devido à falta de serviço a retalho de bancos e sistemas de cartões de crédito.

Os gigantes tecnológicos chineses Alibaba e Tencent criaram soluções fintech de consumo (sem dinheiro) que revolucionaram a forma como os chineses da classe média, encontram para pagar por bens e serviços.

💰 Curiosamente a Fintech de Jack Ma, fundador do Alibaba, pode bater Saudi Aramco e protagonizar maior IPO de sempre

👤 O Ant Group, prevê angariar 34,1 mil milhões de dólares (28,9 mil milhões de euros) ao entrar na bolsa de Hong Kong e Shangai, sendo este o maior IPO (oferta pública inicial) de sempre, avança a “CNN”.

Nunca antes na história das crises financeiras os mercados recuperaram tão rápido como depois do pânico de março provocado pela pandemia.

O mercado mexe.

O poder do dinheiro de ocidente a oriente

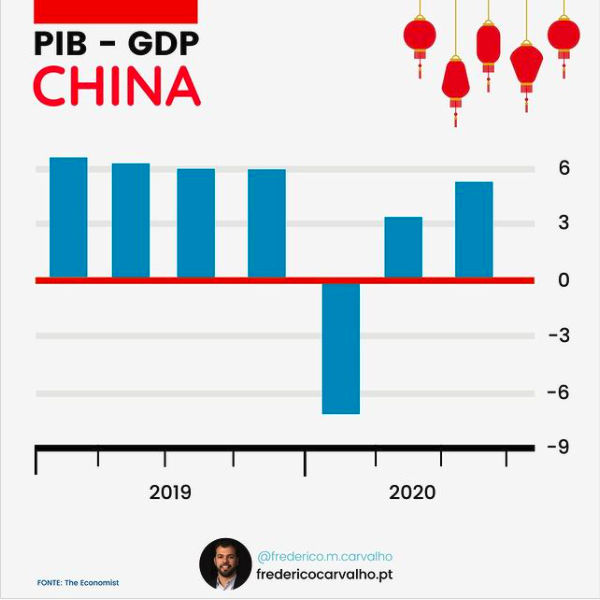

A economia da China cresceu 4,9% no terceiro trimestre em comparação com os mesmos três meses do ano passado.

📈 Mesmo assim foi abaixo das expectativas da maioria economistas, mas uma melhoria em relação aos meses do segundo trimestre de 3.2%.

As vendas e a taxa de produção industrial chinesa regressaram à época de pré-pandemia.

A recuperação da China é marcada por medidas concentradas no crédito e no apoio às empresas

💼 O FMI espera um avanço de 1,9% na economia do país este ano, e uma retração de 4,4% no PIB global.

🇺🇸 Os EUA devem registar uma retração de 4,3%.

De acordo com o estudo da Austin Rating, a China vai ocupar o lugar de maior economia do mundo, ultrapassando a americana, já em 2028.

Pelo estudo, a economia dos EUA, que em 1990 era 15 vezes maior que a chinesa, hoje equivale a apenas 1,4 vez o PIB da China.

💸 Quando se considera o câmbio por paridade do poder de compra, cálculo que leva em conta níveis de preços e o poder de compra na conversão de moedas, o PIB chinês já está acima do americano desde 2017.

Goste-se ou não da China, com ou sem dinheiro fisico, o país é o maior parceiro comercial de cerca de 100 países. Assim, “racionalmente”, não há saída além de tentar negociar um bom relacionamento com os chineses.

Subscreva a minha newsletter A melhor informação da semana com as novidades do marketing & economia digital.

(dinheiro)